Con el dólar paralelo que superó en un 60% al tipo de cambio oficial, los costos de construcción se incrementaron entre un 35 a 40%.

Verónica Muriel C.

El año 2024 ha sido muy complejo y crítico para la industria de la construcción, que encara una diversidad de problemas, desde las deudas millonarias de entidades públicas con las empresas constructoras por concepto de planillas impagas, hasta la escasez de diésel y de divisas, además de la falta de inversión pública en obras de infraestructura, el incremento de precios de materiales, insumos, equipos y maquinaria, de acuerdo con un informe de la Cámara de la Construcción de Santa Cruz (Cadecocruz).

En este escenario y por la falta de condiciones para trabajar con relativa normalidad, según el reporte, el sector de la construcción se declaró en estado de emergencia, adelantando que de mantenerse esta situación llegarían a la paralización de las obras y a rescindir contratos.

“Estos factores están provocando la ralentización del sector, que está impactando en toda la economía, generando la pérdida de miles de fuentes de empleo y una estanflación”, dijo Javier Arze, gerente general de Cadecocruz.

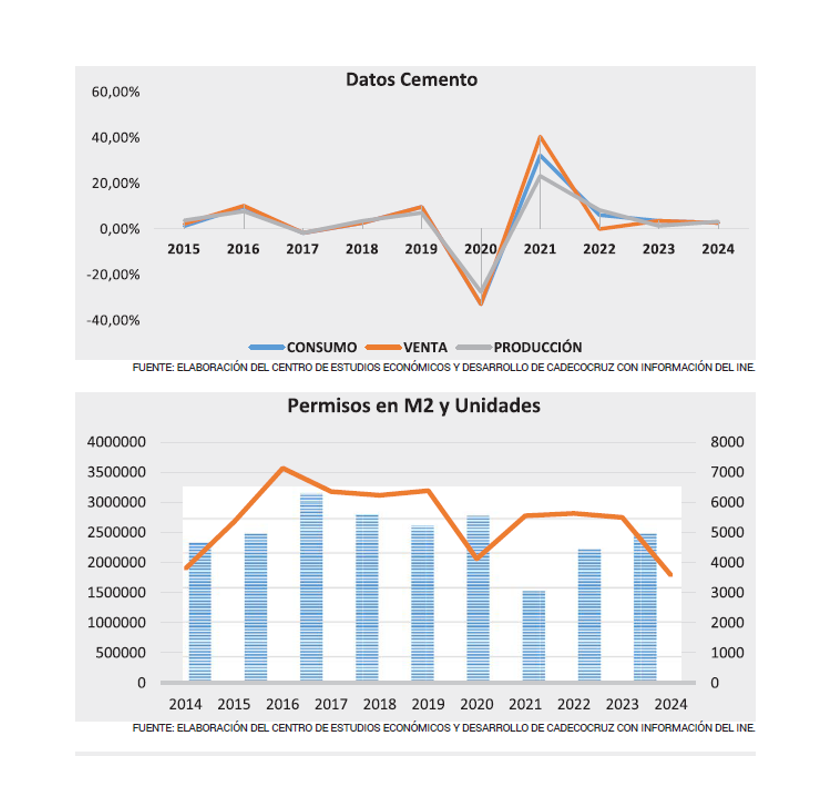

A decir del economista Jaime Dunn, el sector de la construcción en Bolivia ha experimentado un comportamiento económico mixto durante el 2024. Basado en datos del INE al primer trimestre de este año, la economía creció 1.31%, pero la construcción registró un crecimiento importante de casi 6.4%, principalmente por el aumento de más del 7% en las ventas de cemento, porque ha habido más dinamismo en el sector público.

Sin embargo, este crecimiento no ha sido uniforme a lo largo del año. La Cámara Boliviana de la Construcción (Caboco) señaló en algún momento que el sector no ha alcanzado los niveles de desempeño anteriores al 2020.

Dunn refiere que la inestabilidad política, la falta de trabajo, el incremento en precios de materiales importados por la escasez de divisas, los constantes bloqueos han limitado el crecimiento sostenido que tenía antes el sector. Bloqueos, conflictos sociales, limitada disponibilidad de dólares, han sido complejos y también ha habido demoras muy grandes en los pagos por parte de instituciones públicas que han afectado la liquidez de las empresas constructoras y ha puesto en dificultades operativas a muchas de ellas.

El experto sugiere la necesidad de reformas en las normativas de contratación pública. “Hay que trabajar en eso para pagar oportunamente y facilitar la participación de empresas nacionales en las obras”, agrega.

ESCENARIO COMPLEJO

Existe un estancamiento en el crecimiento del sector, cuando se compara el mismo periodo con años anteriores. En el caso específico del consumo y venta de cemento, se registró una tasa de crecimiento de 2,76% en lo que va del 2024, mientras que la gestión 2023 llegó al 3,61%.

Los permisos de construcción, que muestran la cantidad de obras por ejecutarse, han disminuido un 33% este año, en comparación con la gestión 2023, esto considerando tanto la cantidad de metros cuadrados aprobados, como el número de permisos. Este descenso es similar al del año 2020 que fue provocado por la pandemia. Hasta el mes de septiembre de 2023, el total de superficie registrada de permisos de construcción en metros cuadrados (m2) fue de 2.058.988, mientras hasta septiembre de 2024 alcanzó a 1.922.952 m2.

Existe una disminución general en el crecimiento del sector. El primer semestre del 2024 el PIB de la construcción bordeó el 3%, de acuerdo a los datos del INE. Sin embargo, la tendencia a la desaceleración y ralentización fue más marcada este segundo periodo del año con indicadores muy modestos, que reflejan un estancamiento.

De acuerdo a la proyección de Cadecocruz y su Centro de Estudios Económicos y Desarrollo (CEED), el PIB de la construcción no superará el 1,3% al cierre de la gestión 2024, esto considerando que la situación económica y social que vive el país anticipa un escenario cada vez más difícil y complejo.

LOS OBSTÁCULOS

El 2024 ha sido un año crítico, con varios obstáculos que dificultaron el desarrollo del sector.

- Escasez de divisas: La escasez de dólares ha provocado que los costos se incrementen en espiral, y que varias obras presenten demoras en los plazos o lleguen a la rescisión de contrato, ante la imposibilidad de trabajar con normalidad por la falta de diésel o porque económicamente se vuelven inviables.

- Incremento de costos: Con el dólar paralelo que supera en un 60% al tipo de cambio oficial, los costos de construcción se incrementan entre un 35 a 40%. La falta de divisas tiene un alto impacto en los costos de la construcción, puesto que entre el 60 a 70% de los insumos en la construcción son importados, además de la propia dificultad de lograr las importaciones a tiempo, la falta de divisas también está provocando costos por retrasos, por comisiones en las transacciones, por mencionar algunos.

- Falta de liquidez de las entidades públicas del Gobierno Central, Gobernaciones y Municipios para invertir en nuevos proyectos de infraestructura y equipamiento, y para pagar las deudas acumuladas que tienen con las empresas constructoras y de servicios. En muchos casos, las empresas tienen planillas impagas que datan de un año atrás.

- Incertidumbre económica: La incertidumbre generalizada sobre el futuro de la economía genera un ambiente de desconfianza que desincentiva la inversión y el consumo.

Consultas realizadas por Cadecocruz a sus empresas asociadas, revelaron que durante el primer semestre del año, el 70% de las empresas han visto dismi sus ingresos en comparación con el primer semestre de la gestión 2023.

Asimismo, el 77% de las empresas indicaron que sus utilidades fueron afectadas y que en promedio, las ventas bajaron cerca del 25%; todo esto durante el primer semestre del año. Al cierre del 2024 la tendencia es que estos datos sean más preocupantes.

El deterioro de la situación económica ha llevado a que en los últimos años la cantidad de empresas constructoras registradas sea cada vez menor. El 2024 fue el más bajo de los últimos 15 años, con un incremento de solo el 1,9%. Este es solo uno de los indicadores representativos de la crisis que afecta al sector y a la economía en general.

Las entidades públicas no están considerando proyectos de infraestructura de magnitud para el 2025 y los pocos que se licitaron o están en proceso de construcción, fueron adjudicados a empresas extranjeras, excluyendo a las empresas bolivianas.

La falta de seguridad jurídica y la burocracia también continúan siendo obstáculos para el desarrollo pleno del sector, lamenta Jaime Dunn.

INVERSIÓN PÚBLICA INSUFICIENTE

La inversión de las entidades públicas no es suficiente para lograr dinamizar la economía, específicamente el sector de la construcción.

Claramente la evolución de la inversión planificada en todos los niveles del Estado también está estancada, siendo que incluso no se llegan a cumplir la totalidad de los presupuestos asignados, ya de hecho cuando se observan los presupuestos generales del Estado anualmente se ve una disminución con relación a años anteriores. A esto se debe agregar que los últimos años, la ejecución presupuestaria promedio de la inversión pública bordea el 50%.

Mientras tanto, pese a la crisis, los constructores continúan apostando por la región y el país, realizando grandes esfuerzos para concretar proyectos privados.

El Observatorio Urbano (OBU) de Cadecocruz y el censo de obras realizado en la zona metropolitana de Santa Cruz entre octubre y noviembre del 2024, evidencia que existe cerca de un millón de metros cuadrados en obras en construcción de diversa magnitud.

El OBU identificó 2.000 obras en construcción en la metrópoli cruceña, que representan inversiones privadas importantes.

La gestión pasada, el OBU identificó 1.839 obras en construcción en la metrópoli cruceña que representaban 1 millón de metros cuadrados.

OPORTUNIDADES DE CARA AL 2025

La expectativa para el año 2025, para Cadecocruz, es que el sector continúe con resiliencia, innovando y apostando por la construcción sostenible como nuevas oportunidades de trabajo y reactivación efectiva.

Considerando la importancia de la obra pública y la inversión en infraestructura, el panorama no es alentador por la reducción sistemática de los recursos, por lo que se prevé que la industria de la construcción registre indicadores similares a los de esta gestión.

El clima de incertidumbre sobre la economía y el constante incremento de precios, al igual que las deudas acumuladas por las entidades públicas contratantes con las empresas constructoras y la falta de seguridad jurídica, son factores por los que muchas empresas no se presentan a las pocas licitaciones de obras que lanzan tanto las entidades dependientes del Gobierno Central, como Municipios y Gobernaciones.

El Hub Viru Viru, proyectos viales para completar la conexión de los corredores bioceánicos, son algunos de los que tienen importancia estratégica para el desarrollo de la región y del país, y que continúan postergados.

El economista Jaime Dunn agrega que para 2025 las predicciones indican un crecimiento moderado para la construcción en Bolivia. Es más, “hay cálculos de algunos expertos que dicen que el sector podría estar creciendo sobre el 5% hasta el 2032”, dijo.

Pero este crecimiento va a depender en gran medida de la implementación efectiva de políticas de Estado que promuevan la inversión pública y privada, y principalmente que haya los recursos para ejecutar la inversión pública. El experto indica que será importante que el sector pueda adaptarse a las condiciones cambiantes del mercado, porque será más difícil y hay que superar todos los desafíos que se enfrentan.