Las empresas del sector se enfrentan a dificultades como la escasez de dólares que afecta los costos de la construcción. Cadecocruz informó que hace gestión para que se reactive la inversión pública en infraestructura.

El desempeño del sector de la construcción a nivel global en 2023 encara un alto grado de incertidumbre, marcado por la posible recesión económica en diversos mercados, la escalada de precios de la energía y los altos tipos de interés. Sin embargo, el rubro es capaz de afrontar momentos de incertidumbre, por tratarse de activos tangibles y por su naturaleza regulada, además de la relación directa e indirecta que existe con distintos sectores económicos, refiere Javier Arze, gerente general de la Cámara de la Construcción de Santa Cruz (Cadecocruz).

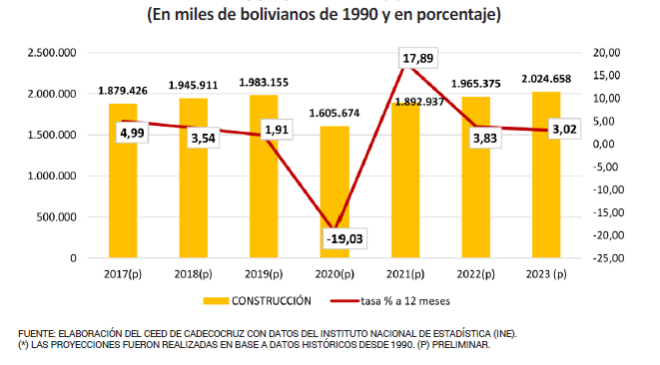

El 2022 los constructores realizaron grandes esfuerzos para reactivarse y crecer de manera genuina y se logró un crecimiento del 3,83%.

De acuerdo a los análisis y proyecciones del Centro de Estudios Económicos y Desarrollo de Cadecocruz, el PIB de la construcción en Bolivia bordeará el 3% este año, previsión que puede tener tendencia a la baja considerando los acontecimientos económicos, políticos y financieros del país.

De acuerdo a los análisis y proyecciones del Centro de Estudios Económicos y Desarrollo de Cadecocruz, el PIB de la construcción en Bolivia bordeará el 3% este año, previsión que puede tener tendencia a la baja considerando los acontecimientos económicos, políticos y financieros del país.

“En Bolivia, la caída de la inversión pública en infraestructura de los últimos años ha ralentizado los esfuerzos de los constructores por alcanzar un crecimiento genuino y los últimos meses los problemas con las divisas y combustibles están afectando el trabajo también en los emprendimientos privados”, lamentó Arze.

Los principales indicadores económicos publicados por el INE (los más actuales disponibles), por ejemplo, sobre permisos de construcción, producción y venta de cemento, reflejan este comportamiento a la baja, en lo que va del 2023.

Bolivia: Permisos de construcción, por mes y año, 2022 (p) – 2023 (p)

FUENTE: ELABORACIÓN DEL CEED DE CADECOCRUZ CON DATOS DEL INSTITUTO NACIONAL DE ESTADÍSTICA (INE).

(P) PRELIMINAR

Bolivia PIB Construcción y tasa de crecimiento, 2017 (p) – 2022 (p)

y proyección 2023 (*)

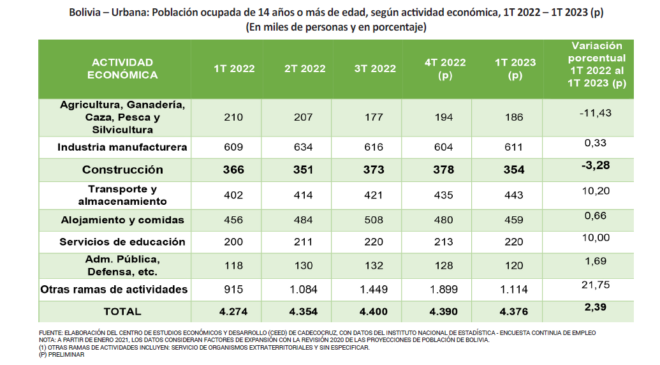

En el caso específico de las fuentes de empleo que genera el sector constructor, el primer trimestre del año pasado se registraron 366.050, y el mismo periodo de esta gestión se reportaron 353.786 personas, reflejando un decrecimiento del 3,28%.

En el caso específico de las fuentes de empleo que genera el sector constructor, el primer trimestre del año pasado se registraron 366.050, y el mismo periodo de esta gestión se reportaron 353.786 personas, reflejando un decrecimiento del 3,28%.

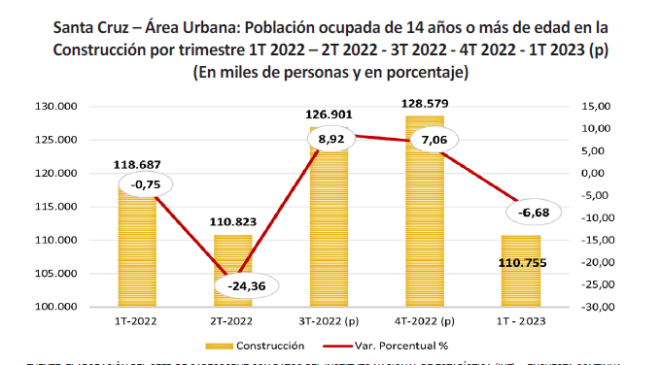

En Santa Cruz el sector constructor sustentó 110.755 fuentes de trabajo el primer trimestre de este año, mostrando un descenso del 6,68% respecto al primer trimestre del 2022.

El primer trimestre de la gestión 2022 el sector registró un total de 118.687 trabajadores, y en el 4T 2022 la cifra llegó a 128.579 trabajadores, evidenciando un crecimiento de 8,33%.

La construcción sustenta el 8% de los empleos directos de la población ocupada en el área urbana del departamento de Santa Cruz, sin considerar que tiene un impacto directo en al menos 17 sectores de la actividad económica.

DE LA FALTA DE DIVISAS Y OTRAS DIFICULTADES

Las empresas del sector constructor se enfrentan a serios problemas como la falta de divisas que afecta los costos de materias primas y materiales de la construcción, como fierro y tuberías de plástico, por mencionar solo dos de los centenares de ítems que forman parte de una obra. Ante esta situación, la agenda de Cadecocruz con las autoridades prioriza la incorporación del reajuste de precios de materiales en las obras que financia el sector público.

Los costos financieros también aumentaron, es decir comisiones, tasas de interés, etc., lo que a su vez causa problemas a los inversionistas, posterga proyectos y aumenta de forma inesperada el nivel de endeudamiento.

Las deudas por planillas de avance de obra que aún mantienen varias entidades públicas con las empresas constructoras, se suma a los problemas, al igual que el abastecimiento de diésel y los constantes conflictos sociales que perjudican al conjunto de la economía y a la construcción.

A esto se agrega la adjudicación sistemática de obras a empresas extranjeras, con los problemas igualmente repetitivos que esto genera, como incumplimiento de contratos, problemas laborales, pérdidas económicas para el Estado, además del daño que causa a las constructoras bolivianas y a sus trabajadores.

Las empresas constructoras enfrentan también una excesiva presión tributaria que agrava la situación, según Arze.

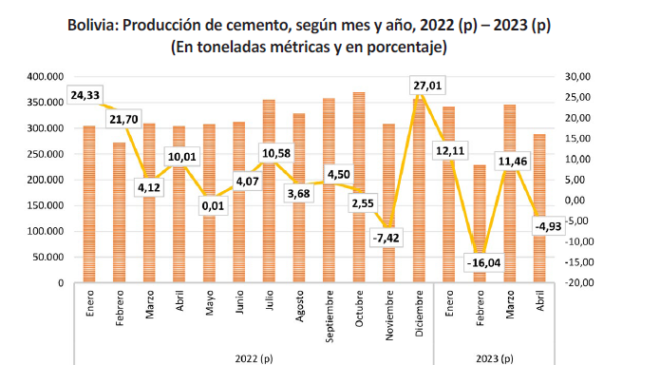

PRODUCCIÓN Y CONSUMO DE CEMENTO

Durante la gestión 2022 la producción de cemento ha obtenido variaciones positivas respecto a similar periodo de la gestión 2021, a excepción del mes de noviembre, debido a los conflictos sociales y políticos suscitados en el país, en especial en el departamento de Santa Cruz.

Sin embargo, durante los primeros meses del 2023 se ha evidenciado una variación cíclica, presentando variaciones positivas en enero y marzo, y variaciones negativas en febrero y abril, lo que refleja que el sector ha sido afectado por variables externas del mercado, las decisiones políticas y la caída del número de permisos de construcción.

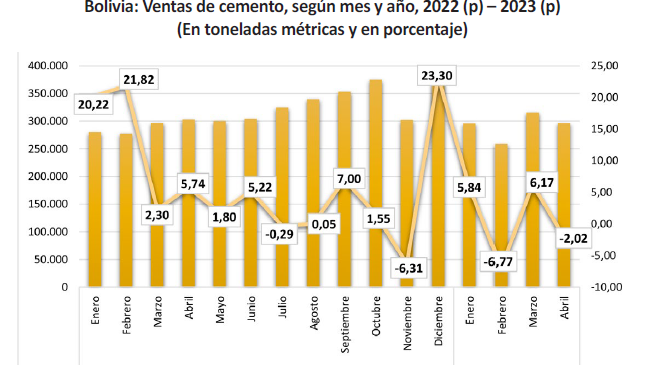

Las ventas de cemento en el país muestran un comportamiento coincidente con la producción. En abril del 2023 se registró una caída de 2,02%, con un total de 297 mil toneladas (TM) de cemento vendidas, mientras que en abril de 2022 la cifra superaba las 303 mil TM.

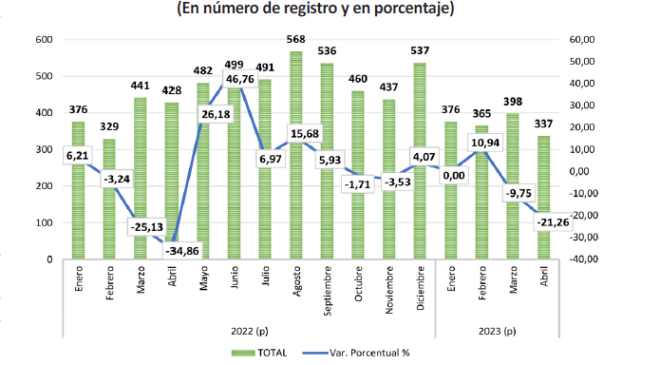

PERMISOS DE CONSTRUCCIÓN

Durante la gestión 2022 los datos del INE reflejan un crecimiento moderado y números relativamente más bajos que los del 2021. Es así que, en enero de 2022, el número de permisos sumó 376, 6,21% menos respecto a similar periodo de 2021.

En agosto de 2022, el número de permisos llegó a 568, on un crecimiento de 15,68% respecto a similar periodo de 2021. En noviembre se reportó una nueva caída de 3,53% y en diciembre un crecimiento de 4,07%, siempre en comparación a los mismos meses del 2021.

En enero de 2023 los permisos de construcción llegaron a 376 mostrando una variación nula, respecto a enero de 2022; mientras que en el mes de febrero de 2023 se registró un crecimiento de 10,94% respecto a similar periodo de 2022.

Marzo y abril de 2023 mostraron decrecimientos de 9,75% y 21,26%, respectivamente, en comparación con los mismos meses de la gestión 2022.

EFECTOS DE LA BAJA INVERSIÓN PÚBLICA

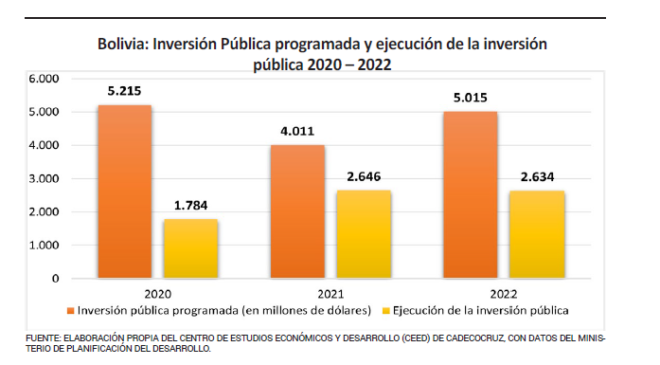

La reducción de la inversión pública ralentiza el crecimiento económico de los diferentes sectores de la economía. En la gestión 2022 el monto aprobado en el Presupuesto General del Estado fue de 5.015 millones de dólares para inversión pública, de los cuales 29,9% estaban destinados a Infraestructura.

El monto de inversión del Presupuesto General del Estado 2023 es de 4.006 millones de dólares, es decir 1.009 millones de dólares o 20,11% menos respecto al 2022. De este presupuesto, el 24% será destinado al sector Infraestructura, es decir 959 millones de dólares.

A la reducción de los presupuestos aprobados, se debe agregar la baja ejecución presupuestaria promedio en los últimos años.

En marzo de 2023, según datos de la Encuesta Continua de Empleo, la población ocupada en el área urbana que realiza actividades inherentes al rubro de la construcción, alcanzó 360 mil personas, cifra superior a las 341 mil registradas en marzo de la gestión anterior, indicando un crecimiento del 5,57%.

Estos indicadores son resultado de los esfuerzos por reactivarse que realizan las empresas constructoras en proyectos privados, ya que la inversión pública para infraestructura de acuerdo al Presupuesto General de la Nación 2023 es de 4.006 millones de dólares, es decir 1.009 millones de dólares o 20,11% menos respecto al presupuesto 2022.

A esto se suma la baja ejecución presupuestaria de los últimos años y la falta de obras nuevas que dinamicen la economía, generen empleo masivo y se adjudiquen a empresas bolivianas.

COMPORTAMIENTO DE LA INVERSIÓN PRIVADA

En los últimos 12 años el modelo de crecimiento priorizó la inversión pública, principalmente con recursos provenientes del exterior.

La preponderancia de la inversión pública en la Formación Bruta de Capital Fijo (FBKF), se ha mantenido en 2021.

En 2011 la participación del sector privado en la FBKF, representaba el 48%, para luego descender progresivamente hasta llegar un 38,1% en 2021, mientras que el sector público registró una participación mayoritaria del 62%.

En la FBKF del sector público se muestra claramente la importancia del sector constructor a lo largo de los años, mostrando una participación superior al 68% desde la gestión 2010.

En la gestión 2021 el sector construcción representó el 79,43% de la Formación Bruta de Capital Fijo, en este sentido, la construcción está desplazando a los bienes de capital, el cual ha mostrado una parcial disminución desde la gestión 2020.

En el sector privado, la Formación Bruta de Capital Fijo, muestra un escenario diferente al del sector público, desde el 2010 los bienes de capital superan el 68% de participación, sin embargo, en la gestión 2020 se registró una fuerte caída debido a la pandemia, reflejando una participación del 60%, y del 58% en el 2021.

El año 2022, la participación del sector público llegó al 62% y del sector privado al 38. En cuanto a la inversión en construcción, en el sector público se evidencia un crecimiento del 5,08% respecto a la gestión 2021, en contraste, la inversión en el sector privado descendió en 0,14%, esto a consecuencia del escenario económico y político del país.

¿EMPRESAS PRIVADAS EN OBRAS PÚBLICAS?

En Bolivia, desde hace varios años se ha incrementado significativamente la contratación de empresas extranjeras. La última década, según un informe de la Cámara Boliviana de la Construcción, 77,5% de los contratos firmados por las entidades públicas fueron con empresas extranjeras, y únicamente el 22,5% con empresas constructoras bolivianas.

Este mismo periodo, el gobierno central a través de la Administradora Boliviana de Carreteras (ABC), Ministerio de Obras Públicas Servicios y Viviendas (MOPSV) y la Agencia de Infraestructura en Salud y Equipamiento (AISEM), adjudicó al menos 83 obras por un monto total de Bs 22.572 millones y la participación de las empresas bolivianas solo llegó a un promedio del 20%.

Esta situación va en desmedro de cientos de empresas constructoras bolivianas y miles de trabajadores, de la dinamización y reactivación efectiva de la economía, por eso la importancia de reglamentar la participación de empresas extranjeras.

Hace varios años que Cadecocruz plantea la necesidad de regular mediante una ley, que las constructoras extranjeras que trabajen en el país, deben estar asociadas con empresas bolivianas que tengan una participación del 30%.

PROYECCIONES Y PERSPECTIVAS

Las perspectivas para la industria de la construcción a nivel mundial no son las mejores, se prevé un crecimiento débil el 2023 por el ambiente de incertidumbre por la recesión económica en los principales mercados, el aumento de precios de la energía y las altas tasas de interés.

Sin embargo, los constructores bolivianos y Cadecocruz, trabajan para intentar revertir este panorama y afrontar las dificultades con propuestas y gestiones que abarcan múltiples factores, desde normativos y técnicos, hasta de innovación tecnológica y de capacitación del talento humano en su conjunto.

De manera simultánea, Cadecocruz hace gestión para que se reactive la inversión pública en infraestructura en los tres niveles del Estado (gobierno central, gobernaciones y municipios) en obras que generen empleo masivo, dinamicen la economía y se adjudiquen a empresas bolivianas.

La construcción sostenible es otra prioridad en la agenda de la institución que aglutina a las empresas constructoras, implica ser responsables con la naturaleza y las próximas generaciones, y nuevas opciones de trabajo para las empresas. En este programa cuenta con la cooperación internacional, y próximamente tendrá obras certificadas en las principales ciudades de Bolivia.