Existe una recuperación del sector pero todavía es bastante lenta. Según expertos, esto se debe a una baja ejecución de la inversión pública.

Verónica Muriel C.

A pesar de la reactivación y recuperación del sector durante el 2022, la gestión está culminando sin alcanzar los indicadores de crecimiento previos a la pandemia, y el sector privado, principalmente, suma esfuerzos y gestiones para superar la crisis y alcanzar niveles de crecimiento similares a los del 2019.

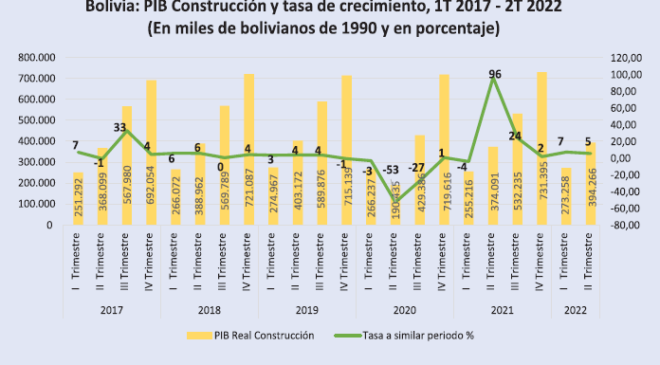

El primer semestre de la gestión 2022, de acuerdo a los datos oficiales más actualizados del INE, el PIB de la construcción alcanzó un crecimiento del 6,1% en comparación con similar periodo del 2021.

Los análisis del Centro de Estudios Económicos y Desarrollo (CEED) de la Cámara de la Construcción de Santa Cruz (Cadecocruz), en base a las estadísticas oficiales, muestran un decrecimiento de la actividad entre el segundo semestre del año pasado y los primeros seis meses del 2022, indicó Javier Arze, gerente general de Cadecocruz.

Fuente: CADECOCRUZ con datos del Instituto Nacional de Estadística (INE)

A decir del analista económico y financiero Jaime Dunn, existe una recuperación del sector pero todavía es bastante lenta. Después de que la construcción registró un 18% de crecimiento en 2021, más que todo porque la contracción fue tan grande en 2020, se prevé una ralentización del sector y el 2022 es muy posible que no llegue al 3% de crecimiento. De acuerdo con Dunn, esto se debe a la baja ejecución de la inversión pública.

“El gobierno presupuesta montos altos de inversión pública, pero la ejecución es mucho menor a lo proyectado”, manifestó. Por ejemplo, el 2021 se había presupuestado más de $us 4.000 millones de inversión pública y la ejecución fue alrededor de $us 2.600 millones; para el 2022 se presupuestó un poco más de $us 5.000 millones y la ejecución a octubre de este año llega a los $us 2.400 millones.

Durante el periodo 2006 al 2018, el sector registró tasas de crecimiento por encima del promedio de crecimiento del PIB (5%). Sin embargo, sufrió una desaceleración a partir del 2019, lo que se intensificó en el segundo trimestre de 2020, debido a la paralización de actividades por la pandemia del coronavirus.

De acuerdo con los datos publicados en el INE, el sector constructor registró un crecimiento del 18% en el año 2021, sin embargo, se registraron grandes pérdidas que obligaron a muchas empresas constructoras a cerrar de manera definitiva y muchas otras que aún no saldan sus deudas, lamentó el gerente general de Cadecocruz.

PERMISOS DE CONSTRUCCIÓN A LA BAJA

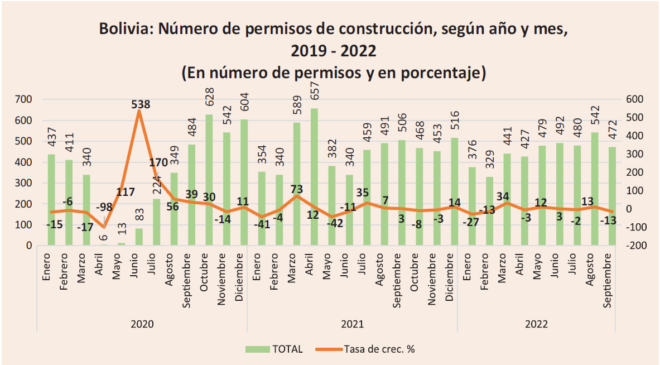

Entre los indicadores que evidencian la realidad de la industria de la construcción en Bolivia se encuentran los permisos de construcción. Las estadísticas oficiales señalan que entre enero y septiembre de esta gestión se registraron 4.038 permisos de construcción a nivel nacional, reflejando un decrecimiento acumulado de 1,94%, respecto a similar periodo del 2021.

La misma tendencia se refleja en la superficie que representan los permisos de construcción registrados, que llega a 1.8 millones de metros cuadrados, cifra menor en 3,9% en relación al mismo periodo del 2021.

Fuente: CADECOCRUZ con datos del Instituto Nacional de Estadística (INE)

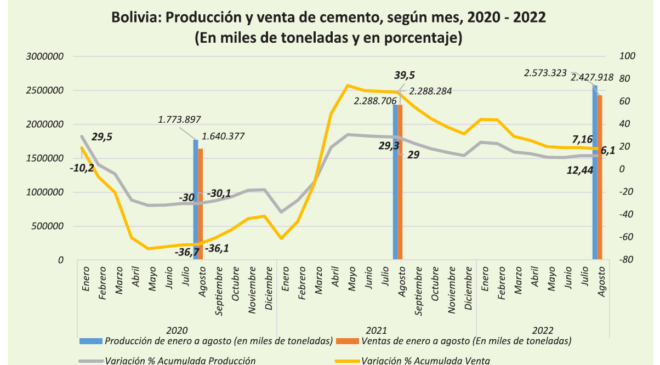

Respecto a la producción de cemento, aumentó en 12,43% entre enero y agosto del año pasado y el mismo periodo del 2022.

En el mismo período de tiempo, las ventas de cemento registraron una variación positiva acumulada de 6,10%. En valores absolutos, es decir en miles de toneladas métricas, el incremento fue de 2.288 a 2.427.

Fuente: Instituto Nacional de Estadística (INE)

La progresiva reactivación se refleja igualmente en la generación de fuentes de empleo en zonas urbanas del territorio nacional.

El sector constructor es generador de fuentes de empleo masivo, requiere de una variedad de mano de obra, al igual que de personal con formación técnica y profesional.

La industria está directamente integrada con otros 17 sectores productivos de la economía y principalmente con las compañías de cemento, de ladrillos y de una variedad de equipos e insumos, lo cual dinamiza el sector en beneficio de la economía.

Durante el tercer trimestre de la presente gestión, la población ocupada en la construcción llegó a un total de 372.772 personas, reflejando un crecimiento del 6,10%, respecto al segundo trimestre de este año.

“A la fecha, el INE no ha difundido información del último periodo de esta gestión, sin embargo, los análisis sistematizados del CEED de Cadecocruz nos permiten proyectar para la construcción un crecimiento que bordee el 3%”, indicó Javier Arze.

Debido a que la construcción es una de las industrias que genera mayor cantidad de empleos masivos, Jaime Dunn considera fundamental impulsar el rubro para mantener un nivel de desempleo bajo en el país.

FALTA DE LIQUIDEZ Y OTROS PROBLEMAS

La falta de pago de entidades públicas a las empresas constructoras por planillas de avance de obras generó serios problemas de liquidez, advirtió Arze.

Por otra parte está la reducción de obras nuevas de infraestructura. Este año suman 506 los proyectos de inversión que están programados en el presupuesto aprobado para las gobernaciones, 73 menos que en la gestión 2021. En proporción, el monto de inversión pública registra una disminución. El destino de la inversión de las gobernaciones prioriza el sector Caminos con 45%, seguido de Agropecuario con 18% y Fortalecimiento Institucional con 12%.

Los conflictos sociales en el mes de noviembre también han ocasionado grandes pérdidas en el sector y problemas con la entrega de obras en el tiempo establecido.

DE LA INVERSIÓN PÚBLICA Y PRIVADA

La inversión pública aprobada para la gestión 2022 fue de $us 5.015 millones, de los cuales 29.9% se destinaron a Infraestructura.

De acuerdo con datos del último periodo del año, la ejecución presupuestaria promedio en los nueve departamentos bordea el 17,7%. Estos datos evidencian que la inversión pública tiene un impacto dinamizador real en la economía, si los promedios de ejecución son elevados, las obras demandan una cantidad importante de trabajadores.

En los últimos 12 años el modelo de crecimiento priorizó la inversión pública, desplazando a la inversión privada, principalmente extranjera. La preponderancia de la inversión pública en la Formación Bruta de Capital Fijo (FBKF), se ha mantenido en 2021.

En 2011 la participación del sector privado en la FBKF, representaba el 48% y llegó al 38,1% en 2021, mientras que el sector público registró una participación del 62%.

En la FBKF del sector público se muestra claramente la importan cia del sector constructor a lo largo de los años, mostrando una participación superior al 68% desde la gestión 2010.

El año 2021 la construcción representó el 79,4% de la Formación Bruta de Capital Fijo, en este sentido, la construcción está desplazando a los bienes de capital, el cual ha mostrado una parcial disminución desde el 2020.

En el sector privado, la Formación Bruta de Capital Fijo muestra un escenario diferente al del sector público. Desde el 2010 los bienes de capital superan el 68% de participación, sin embargo, en la gestión 2020 se registró una fuerte caída debido a la pandemia, reflejando una participación del 60% y del 58% en el 2021.

ESCASA PARTICIPACIÓN EN OBRAS PÚBLICAS

En Bolivia desde hace varios años se ha incrementado significativamente la contratación de empresas extranjeras. Se estima que la última década, el 77,5% de las obras de infraestructura licitadas por entidades del gobierno central se adjudicó a empresas extranjeras, y únicamente el 22,5% a empresas constructoras bolivianas.

En los últimos 10 años, el gobierno adjudicó al menos 83 obras públicas que sumaron más de 22.572 millones de bolivianos. La Administradora Boliviana de Carreteras (ABC), Ministerio de Obras Públicas Servicios y Viviendas (MOPSV) y la Agencia de Infraestructura en Salud y Equipamiento (AISEM), fueron las entidades contratantes.

De ahí que radica la importancia de parar con las contrataciones extranjeras y adjudicarlas a empresas nacionales, las mismas que han demostrado tener la capacidad técnica, conocimiento de la topografía, suelo, épocas de lluvia y normas vigentes en el país, aspectos considerados ventajas primordiales en relación a las empresas extranjeras.

“En Cadecocruz sostenemos que, para alcanzar el crecimiento real de la construcción, se debe priorizar la contratación de empresas bolivianas, lo que incidirá en la dinamización de la economía y la generación de empleo”, sostuvo Javier Arze.

Al respecto, Jaime Dunn observó que una de las características de la industria de la construcción en el país es que las pequeñas y medianas empresas no participan en las grandes obras de infraestructura vial. “La normativa para la construcción en Bolivia es demasiado estricta y hecha básicamente para grandes empresas internacionales, dejando a muchas de las empresas nacionales fuera de la posibilidad de participar de esta inversión pública que es muy importante”, agregó.

PROYECCIONES DE CARA AL 2023

La proyección del PIB real del sector constructor apunta a un crecimiento de 3% para la gestión 2023, siguiendo la tendencia de la reactivación económica.

Es importante considerar que, para alcanzar un crecimiento sostenible, a los esfuerzos y emprendimientos del sector privado debe sumarse la inversión pública en infraestructura y en proyectos de gran impacto en toda la cadena de actividades económicas vinculadas a la industria de la construcción, insistió Javier Arze.

El monto programado de inversión pública 2023 en el Presupuesto General del Estado es de $us 4.006 millones, monto que representa una disminución de 1.009 millones (20,11%) con relación al 2022 que fue $us 5.015 millones.

En este escenario crítico, las cifras de inversión pública están distribuidas sectorialmente de la siguiente forma: productivo decrece un 21,51%; social crece 18,79%; infraestructura decrece 35,98% y multisectorial decrece 33,20%. Esto da cuenta que los proyectos de inversión social crecen a costa de la disminución de los proyectos de los demás sectores. A esto se debe agregar que históricamente, la ejecución presupuestaria promedio anual bordea el 65%.

Dunn advierte que la industria tiene que prepararse para los próximos dos o tres años, porque el crecimiento será lento e inclusive existe la posibilidad de que disminuya. Esto principalmente por el hecho de que la inversión pública cae y el acceso al crédito será mucho mas complejo para las empresas constructoras de lo que ya es. “La banca está percibiendo que el sector constructor tiene un crecimiento más lento, donde los riesgos están empezando a incrementarse”, alertó.

Al mismo tiempo, recomendó a las empresas del sector tratar en el mediano y largo plazo de no depender de la inversión pública porque ésta tiende a disminuir, especialmente para los gobiernos subnacionales, debido a la caída de la renta por hidrocarburos (IDH y regalías), tanto por precio como por volúmenes de producción y exportación.

OPORTUNIDADES

La industria de la construcción en el país brinda muchas oportunidades que benefician a los actores directos y relacionados con ésta, como a la economía en general. Javier Arze señala las siguientes:

– Si bien muchos de los proyectos de construcción que se realizan en el país son concebidos y gestionados por empresas extranjeras, la mano de obra casi siempre es local. En el caso de construcciones de inmuebles particulares y similares esto se mantiene, incluso, en mayor medida.

– El sector de la construcción en Bolivia impulsa nuevas formas de vinculación laboral.

– La construcción en el país puede ser un nexo para lograr mayor integración entre el sector público y el sector privado.

– Actualmente existen mayores facilidades y otras alternativas, como el leasing financiero, para obtener préstamos bancarios de entidades financieras.

– La construcción permite mejoras sustanciales en los servicios y la infraestructura de cada municipio, ciudad, etc.

– La construcción es una forma de fomento al desarrollo económico.